Comprendre les assurances décès : qu’est-ce que c’est et comment ça fonctionne ?

Introduction à l’assurance décès

L’assurance décès représente une protection financière essentielle dans tout plan de prévoyance familiale. Cette solution d’assurance permet de garantir la sécurité financière des proches suite à la disparition de l’assuré. Dans un contexte où les préoccupations concernant l’avenir financier des familles sont grandissantes, comprendre les mécanismes et les avantages de l’assurance décès devient primordial. Cet article vous propose un éclairage complet sur ce dispositif de prévoyance, son fonctionnement et ses diverses modalités.

Qu’est-ce qu’une assurance décès ?

Définition et principe de base

L’assurance décès est un contrat par lequel l’assureur s’engage à verser un capital ou une rente aux bénéficiaires désignés en cas de décès de l’assuré pendant la période de couverture. Ce type d’assurance s’inscrit dans la catégorie des assurances de personnes et plus précisément dans les assurances vie, bien qu’elle se concentre sur l’événement du décès plutôt que sur la constitution d’une épargne.

Contrairement aux idées reçues, l’assurance décès n’est pas uniquement destinée aux personnes âgées. Elle s’adresse à toute personne souhaitant protéger financièrement ses proches en cas de disparition prématurée, particulièrement celles ayant des personnes à charge.

Les différents types d’assurances décès

L’assurance temporaire décès

Ce contrat couvre l’assuré pour une période déterminée. Si le décès survient pendant la durée du contrat, le capital est versé aux bénéficiaires. En revanche, si l’assuré est toujours vivant à la fin du contrat, aucune prestation n’est versée. C’est la forme la plus basique et généralement la moins coûteuse.

L’assurance vie entière

Contrairement à l’assurance temporaire, l’assurance vie entière couvre l’assuré jusqu’à son décès, quelle que soit la date de celui-ci. Les primes sont généralement plus élevées mais garantissent le versement du capital aux bénéficiaires.

L’assurance décès liée à un prêt

Souvent appelée assurance emprunteur, elle est spécifiquement conçue pour rembourser le capital restant dû sur un prêt en cas de décès de l’emprunteur. Cette garantie protège la famille de l’assuré contre le fardeau financier que représenterait le remboursement du crédit.

Comment fonctionne l’assurance décès ?

Le mécanisme contractuel

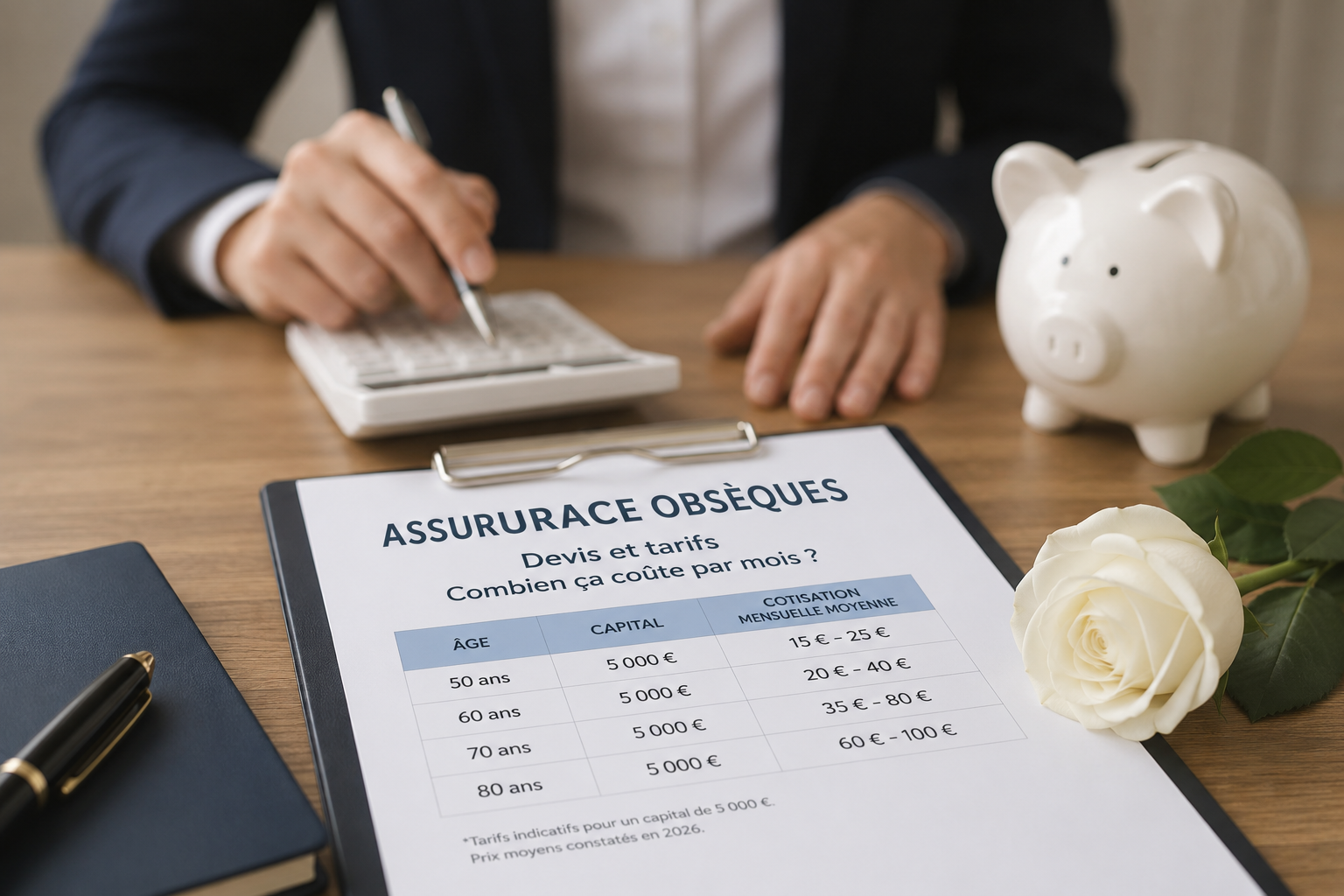

Le fonctionnement d’une assurance décès repose sur un principe simple : l’assuré verse régulièrement des cotisations (mensuelles, trimestrielles ou annuelles) à l’assureur. En contrepartie, ce dernier s’engage à verser le capital prévu au contrat aux bénéficiaires désignés en cas de décès de l’assuré.

Le montant des primes est calculé en fonction de plusieurs critères :

- L’âge de l’assuré

- Son état de santé

- Le capital garanti

- La durée du contrat

- Les garanties complémentaires choisies

La désignation des bénéficiaires

Un aspect crucial de l’assurance décès concerne la désignation des bénéficiaires. L’assuré peut librement choisir qui recevra le capital en cas de décès :

- Conjoint ou partenaire de PACS

- Enfants

- Autres membres de la famille

- Amis

- Associations ou organismes

La clause bénéficiaire peut être modifiée à tout moment par l’assuré, sauf si elle a été acceptée par le bénéficiaire. Une désignation précise et régulièrement mise à jour évite les complications lors du versement du capital.

Les avantages fiscaux de l’assurance décès

L’assurance décès bénéficie d’un cadre fiscal avantageux qui en fait un outil privilégié de transmission patrimoniale. Le capital versé aux bénéficiaires est exonéré de droits de succession dans certaines limites :

- Pour les contrats d’assurance vie : exonération totale pour les primes versées avant les 70 ans de l’assuré, dans la limite de 152 500 € par bénéficiaire.

- Pour les versements après 70 ans : seuls les intérêts générés sont exonérés, les primes étant soumises aux droits de succession au-delà d’un abattement global de 30 500 €.

Ce traitement fiscal favorable permet d’optimiser la transmission de patrimoine tout en protégeant financièrement ses proches.

Comment choisir son assurance décès ?

Évaluer ses besoins en couverture

Le choix d’une assurance décès doit commencer par une évaluation précise des besoins financiers de vos proches en cas de disparition :

- Remboursement des dettes (prêt immobilier, crédits à la consommation)

- Maintien du niveau de vie familial

- Financement des études des enfants

- Frais d’obsèques

Le capital garanti doit être suffisant pour couvrir ces différents postes de dépenses.

Comparer les offres du marché

Face à la multitude d’offres disponibles, la comparaison devient indispensable. Plusieurs critères doivent être pris en compte :

- Le montant des primes

- L’étendue des garanties

- Les exclusions de garantie

- La solidité financière de l’assureur

- Le niveau de service client

Les garanties complémentaires

De nombreuses assurances décès proposent des garanties additionnelles qui peuvent s’avérer précieuses :

- Garantie invalidité permanente et totale

- Garantie perte totale et irréversible d’autonomie (PTIA)

- Garantie maladies graves

- Garantie décès accidentel (capital doublé)

- Garantie obsèques

Pour résumé : une protection essentielle pour vos proches

L’assurance décès constitue un pilier fondamental de toute stratégie de protection familiale. Au-delà de l’aspect financier, elle offre une tranquillité d’esprit inestimable en garantissant que vos proches ne seront pas confrontés à des difficultés économiques en cas de disparition prématurée.

Face aux aléas de la vie, souscrire une assurance décès adaptée à votre situation personnelle et familiale représente un acte de prévoyance responsable. Pour faire le choix le plus pertinent, n’hésitez pas à solliciter les conseils d’un professionnel de l’assurance qui saura vous guider vers la solution la plus appropriée à votre profil et à vos objectifs de protection.

En définitive, l’assurance décès n’est pas seulement une couverture financière, mais aussi et surtout un témoignage de prévoyance et d’amour envers ceux qui vous sont chers.

0 commentaires