Les différents types d’assurances décès : assurance décès temporaire, assurance décès viagère, etc.

Introduction aux assurances décès

Les assurances décès constituent un pilier essentiel dans la planification financière et la protection des familles. Conçues pour apporter un soutien financier aux proches après la disparition de l’assuré, elles se déclinent en plusieurs formules adaptées à différents besoins et situations. Comprendre les nuances entre assurance décès temporaire, assurance décès viagère et les autres options disponibles est crucial pour faire un choix éclairé. Cet article détaille les caractéristiques de chaque type d’assurance décès, leurs avantages et inconvénients, ainsi que les critères à considérer pour sélectionner la couverture la plus adaptée à votre situation personnelle.

L’assurance décès temporaire : une protection à durée limitée

Principe et fonctionnement

L’assurance décès temporaire, également connue sous le nom d’assurance décès à terme, offre une couverture pendant une période déterminée, généralement entre 1 et 30 ans. Son principe est simple : si l’assuré décède pendant la durée du contrat, l’assureur verse le capital garanti aux bénéficiaires désignés. En revanche, si l’assuré est toujours en vie à l’échéance du contrat, aucune prestation n’est versée et le contrat prend fin.

Les primes de cette assurance restent généralement fixes tout au long de la durée du contrat, offrant ainsi une prévisibilité budgétaire appréciable pour l’assuré.

Avantages de l’assurance décès temporaire

Cette formule présente plusieurs atouts significatifs :

- Coût attractif : C’est généralement l’option la moins onéreuse, permettant d’obtenir une couverture élevée pour des primes modérées.

- Flexibilité : La durée du contrat peut être alignée sur des besoins spécifiques comme la période de remboursement d’un prêt immobilier ou la durée estimée jusqu’à l’indépendance financière des enfants.

- Capital ajustable : Certains contrats permettent de moduler le montant du capital garanti en fonction de l’évolution des besoins de protection.

Cas types d’utilisation

L’assurance décès temporaire convient particulièrement aux situations suivantes :

- Protection pendant la période d’éducation des enfants

- Couverture complémentaire à une assurance emprunteur

- Protection temporaire pendant la constitution d’un patrimoine

- Garantie financière pour un jeune couple avec des charges importantes

L’assurance décès viagère : une protection à vie

Caractéristiques et mécanisme

Contrairement à sa cousine temporaire, l’assurance décès viagère (ou assurance vie entière) offre une couverture qui s’étend jusqu’au décès de l’assuré, quelle que soit la date à laquelle celui-ci survient. Le capital est donc garanti d’être versé aux bénéficiaires, ce qui fait de cette assurance un véritable outil de transmission patrimoniale.

Les primes peuvent être versées pendant toute la vie de l’assuré ou sur une période définie (par exemple jusqu’à 85 ans), après quoi la couverture reste active sans paiement supplémentaire.

Avantages de l’assurance décès viagère

Cette formule présente des atouts spécifiques :

- Garantie certaine : Le versement du capital est assuré, puisque le décès est un événement certain.

- Outil de transmission : Elle permet de transmettre un capital à ses proches dans des conditions fiscales avantageuses.

- Valeur de rachat : Après quelques années, ces contrats développent généralement une valeur de rachat que l’assuré peut récupérer en cas de résiliation anticipée.

- Stabilité : Dans de nombreux contrats, les primes restent fixes, offrant une visibilité à long terme.

Publics concernés

L’assurance décès viagère répond particulièrement aux besoins :

- Des personnes souhaitant garantir le versement d’un capital quoi qu’il arrive

- Des personnes sans héritier direct désirant léguer un capital à des proches ou des associations

- Des chefs d’entreprise voulant protéger leur société en cas de décès

- Des personnes souhaitant préfinancer leurs obsèques

L’assurance décès liée aux prêts : l’assurance emprunteur

Spécificités de cette assurance

L’assurance emprunteur comporte obligatoirement une garantie décès qui s’inscrit dans une logique particulière : rembourser le capital restant dû en cas de décès de l’emprunteur. Son montant diminue progressivement, suivant l’amortissement du prêt.

Ce type d’assurance peut être souscrit auprès de l’établissement de crédit ou d’un assureur externe dans le cadre de la délégation d’assurance, option renforcée par la loi Lemoine de 2022.

Garanties et fonctionnement

Outre la garantie décès, l’assurance emprunteur inclut généralement :

- La Perte Totale et Irréversible d’Autonomie (PTIA)

- L’Invalidité Permanente Totale ou Partielle (IPT/IPP)

- L’Incapacité Temporaire de Travail (ITT)

La quotité, exprimée en pourcentage, détermine la proportion du prêt couverte par l’assurance. Pour un couple, une répartition judicieuse des quotités (par exemple 60%/40%) peut optimiser la couverture tout en maîtrisant le coût.

L’assurance décès « accidents » : une protection ciblée

Principe et limites

L’assurance décès accidents couvre uniquement les décès résultant d’un accident, excluant les décès par maladie. Son coût très abordable s’explique par cette couverture limitée, mais présente l’inconvénient majeur de ne pas couvrir la principale cause de mortalité : les maladies.

Utilisations complémentaires

Cette assurance peut être envisagée comme :

- Un complément à une autre assurance décès

- Une solution temporaire pour les personnes exerçant une activité à risque

- Une option économique pour les jeunes sans antécédents médicaux mais exposés à des risques accidentels

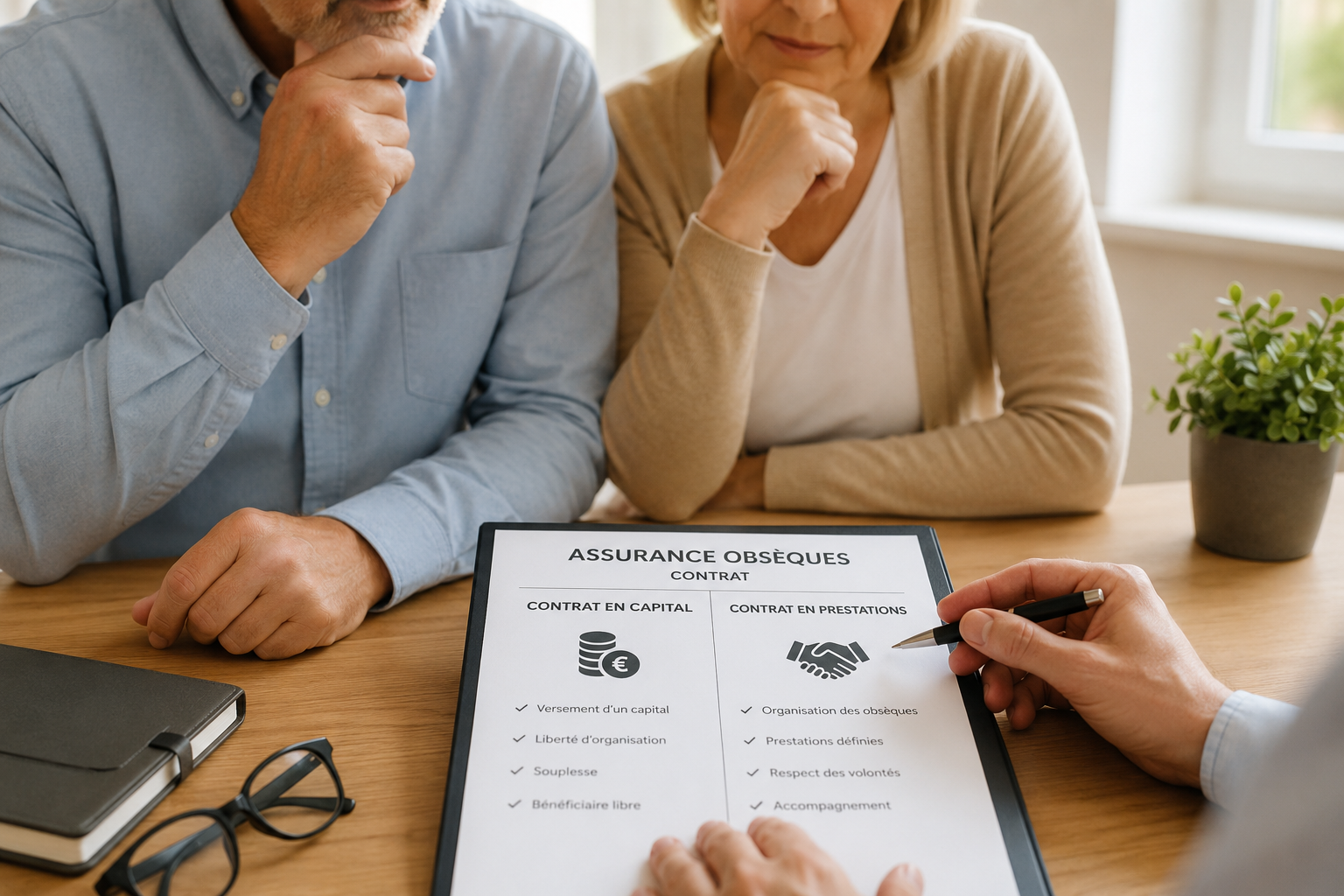

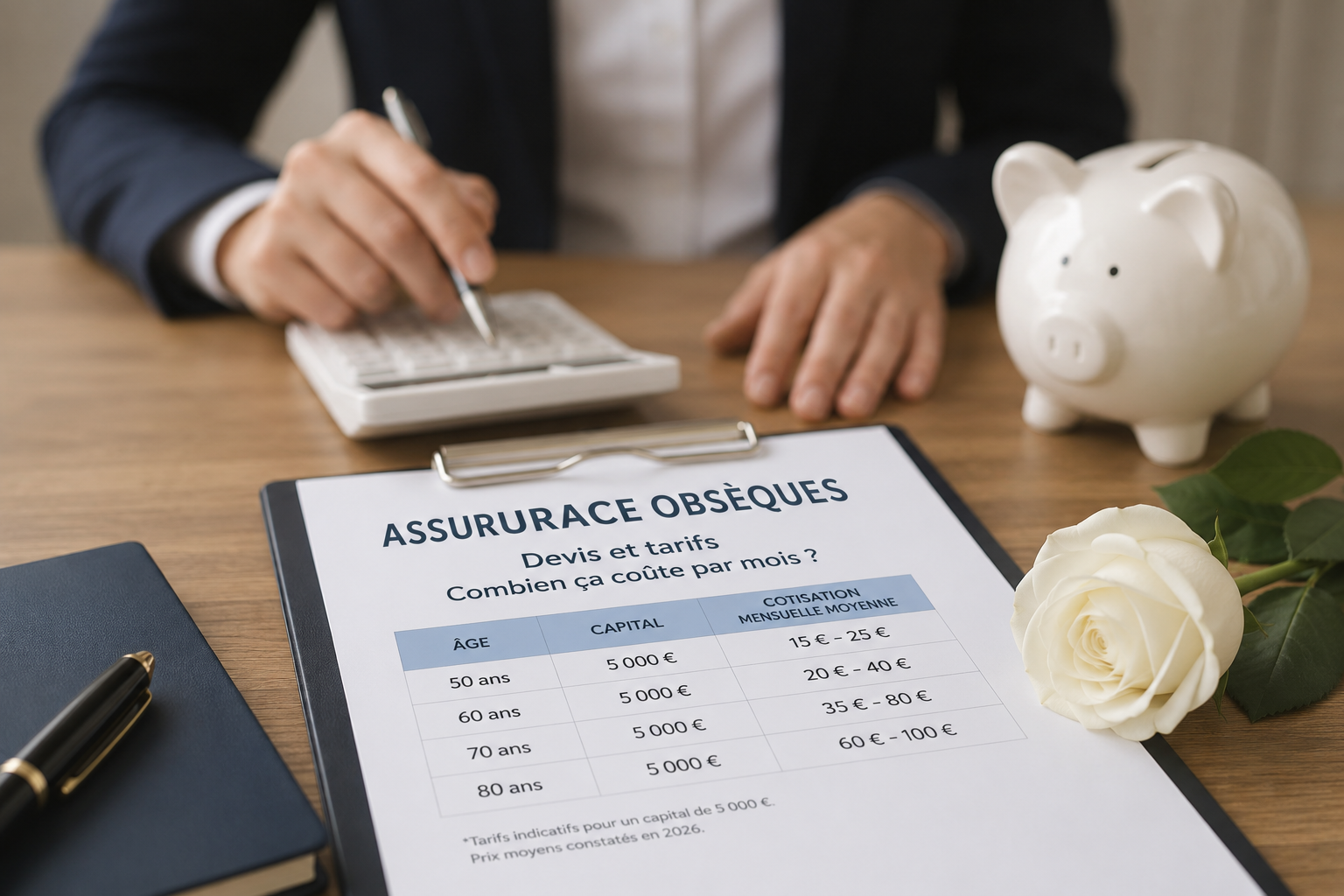

L’assurance obsèques : préfinancer ses funérailles

Objectifs spécifiques

L’assurance obsèques est une forme particulière d’assurance décès visant à couvrir les frais funéraires, qui représentent en moyenne 3 500 à 7 000 euros en France. Elle épargne aux proches la charge financière et parfois organisationnelle des obsèques.

Les deux formules principales

On distingue :

- La formule en capital : un montant prédéfini est versé aux bénéficiaires ou à l’opérateur funéraire.

- La formule en prestations : l’assuré définit à l’avance l’organisation de ses obsèques, qui seront réalisées par l’opérateur funéraire partenaire de l’assureur.

Comparatif des différents types d’assurances décès

Critères de choix

Pour sélectionner le type d’assurance décès adéquat, plusieurs facteurs doivent être considérés :

- Durée du besoin de protection : temporaire ou viagère

- Budget disponible : les primes varient considérablement selon la formule

- Objectif prioritaire : protection familiale, remboursement de crédit, transmission patrimoniale

- Âge et état de santé : facteurs déterminants pour l’accessibilité et le coût

- Situation familiale et patrimoniale : présence de personnes à charge, existence d’un patrimoine

Tableau comparatif synthétique

| Type d’assurance | Durée | Coût relatif | Principales cibles |

|---|---|---|---|

| Temporaire | Limitée | Faible | Jeunes familles, emprunteurs |

| Viagère | Vie entière | Élevé | Transmission patrimoniale, préparation succession |

| Emprunteur | Durée du prêt | Moyen | Propriétaires, investisseurs immobiliers |

| Accidents | Variable | Très faible | Complémentaire, professions à risque |

| Obsèques | Vie entière | Moyen | Seniors, préparation fin de vie |

Les garanties complémentaires possibles

Enrichir sa protection

La plupart des assurances décès peuvent être complétées par des garanties additionnelles :

- Garantie Perte Totale et Irréversible d’Autonomie (PTIA) : versement anticipé du capital en cas de handicap grave.

- Garantie maladies graves : versement d’un capital en cas de diagnostic d’une maladie couverte (cancer, AVC, infarctus…).

- Garantie décès accidentel : majoration du capital (souvent doublement) en cas de décès par accident.

- Garanties familiales : rente éducation pour les enfants, rente conjoint. : comment choisir son assurance décès ?

Pour résumer:

L’assurance décès idéale n’existe pas en soi, mais certaines formules répondent mieux que d’autres à des situations spécifiques. Pour faire le choix le plus pertinent, une analyse personnalisée de votre situation est indispensable.

Pour les jeunes familles avec des enfants à charge, l’assurance temporaire offre souvent le meilleur rapport protection/prix. Pour les personnes plus âgées souhaitant préparer leur succession, l’assurance viagère ou l’assurance obsèques peuvent être plus adaptées.

La clé reste d’évaluer précisément vos besoins, de comparer les offres, et si nécessaire, de combiner plusieurs types d’assurances pour une protection optimale. N’hésitez pas à consulter un conseiller financier ou un courtier spécialisé qui pourra vous guider dans cette démarche et vous proposer une solution véritablement personnalisée.

L’assurance décès représente un acte de prévoyance essentiel qui, loin d’être morbide, témoigne au contraire de votre volonté de protéger vos proches et d’assumer vos responsabilités financières, même après votre disparition.

0 commentaires